华人要多交多少税?美国退休储蓄新规落地!这类人群影响最大

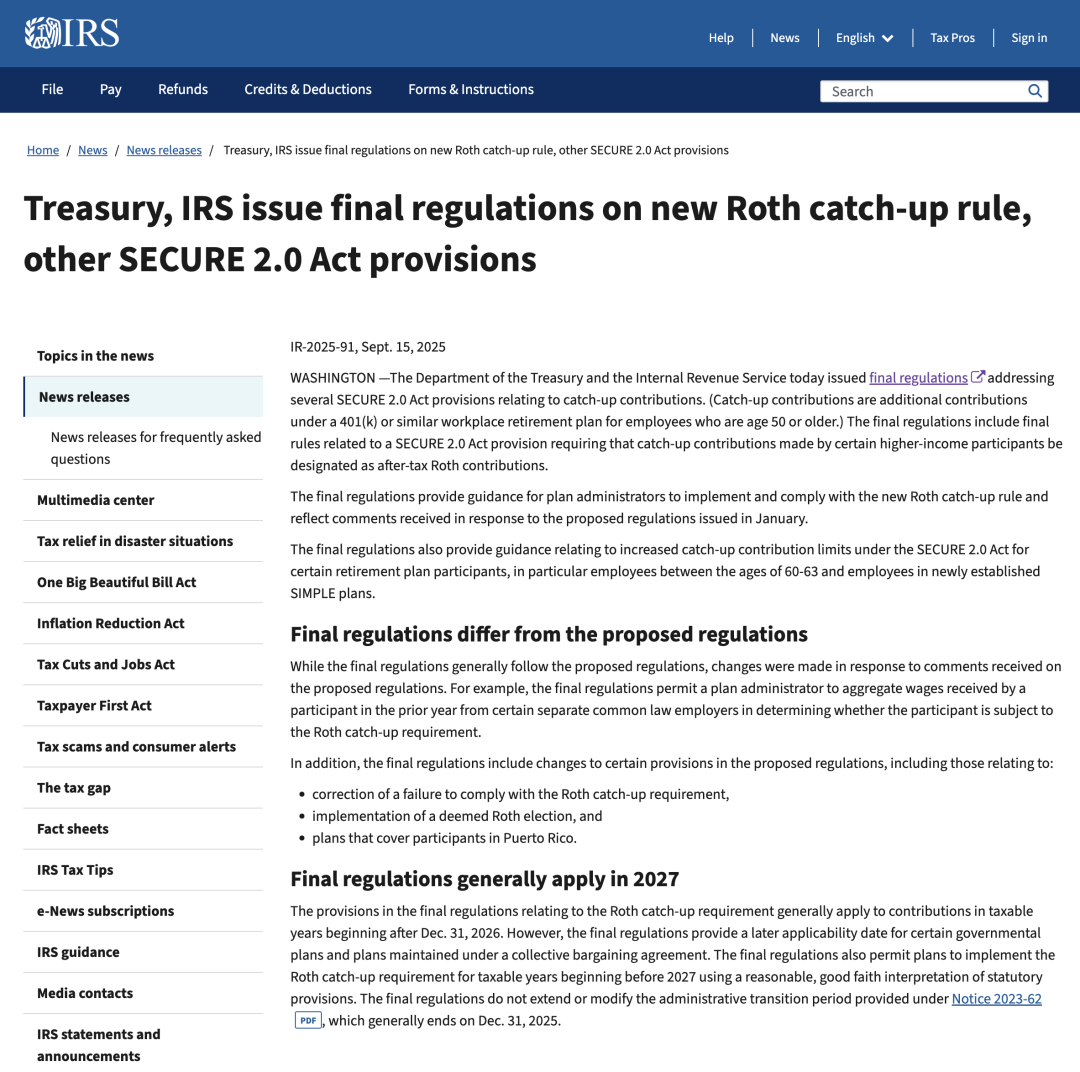

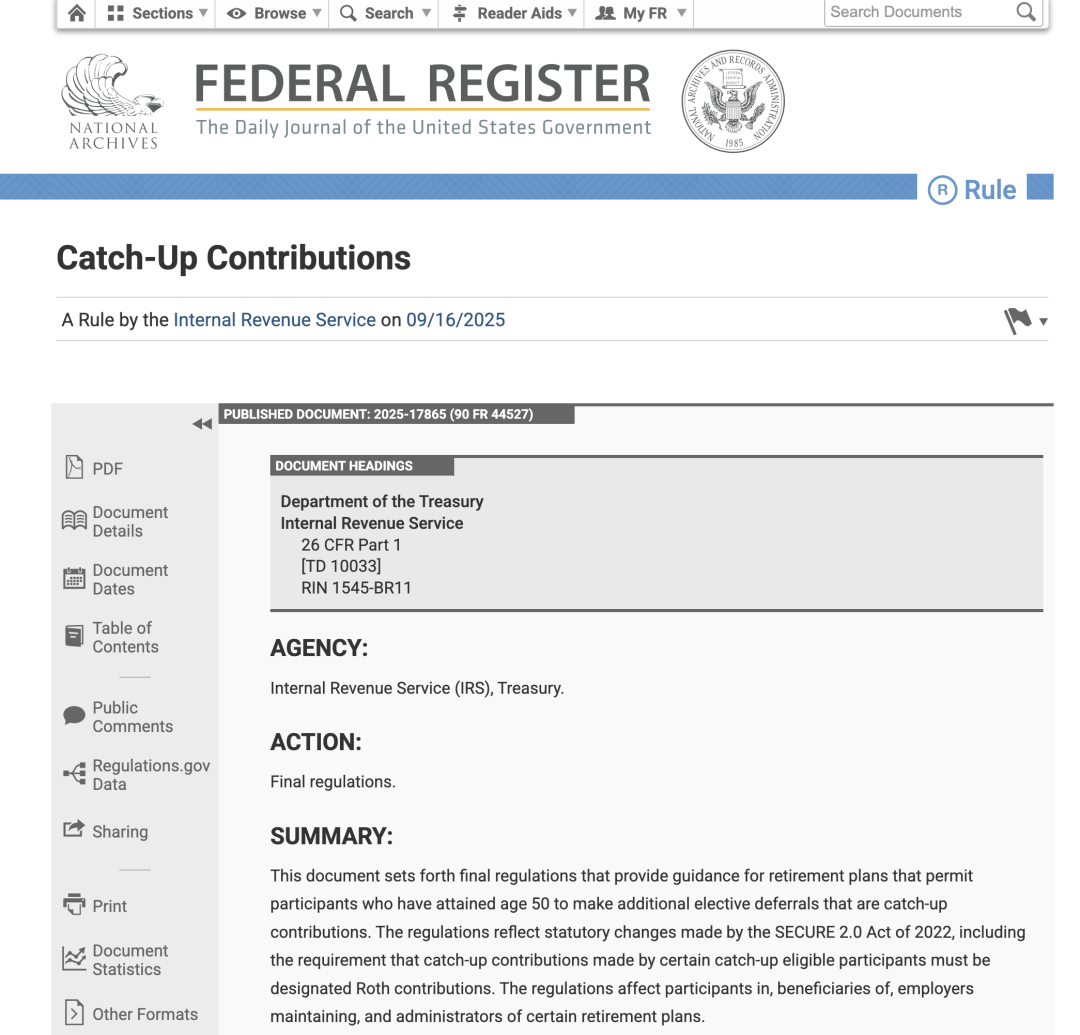

据Yahoo9月17日报道 美国财政部和国税局最新联合发布的SECURE 2.0法案最终规定,将对高收入人群的退休“追加缴款”。这一变化涉及纳税方式、缴款账户以及实施时间表,对许多在美华人家庭而言,此次改革影响较大。

高收入人群必须用罗斯账户补缴

根据财政部和国税局(IRS)发布的最终规定,自2027年起,年收入达到145,000美元及以上的人群,其退休“追加缴款”必须存入罗斯账户(Roth),而不能再放入传统的税前账户。

这意味着,高收入者需要先缴纳税款,再将税后资金投入罗斯账户。虽然前期的税收负担加重,但罗斯账户中的资金可实现免税增长,未来退休提取时也无需缴税。

60岁以上缴款额度提升

SECURE 2.0法案还特别对临近退休的人群补充条款:对于60至63岁的人群,追加缴款额度将高于普通标准,让他们在退休前的最后几年能够更快“补齐缺口”。这对不少仍在工作、希望加速积累养老金的海外华人中老年群体来说,无疑是一个利好。

同时,法案也为SIMPLE退休计划提供了新指导方针,为中小企业雇员和自雇人士的储蓄提供更多灵活选择。

实施时间与过渡安排

新规的全面实施时间定在2027年。不过,对于某些政府与工会体系内的特定人群,执行时间将会有所延迟,以便雇主和员工有足够的适应期。企业和个人都有数年准备空间,可以提前规划资金流向和报税策略。

更广泛的影响:退休趋势与经济现实

SECURE 2.0法案是继2019年SECURE法案之后最重要的联邦退休立法,目标是扩大覆盖面、提升储蓄水平并简化管理流程。

然而,在当前通货膨胀和经济不确定性的大背景下,调查显示仍有三分之一的美国人被迫延迟退休。在这种情况下,高收入人群被要求以罗斯形式补缴退休金,可能会改变他们的投资组合与退休策略,也让“如何报税最划算”成为新焦点。

IRS澄清刺激支票谣言

除了退休政策,IRS近期还特意回应了社交媒体上的谣言。此前有传言称政府将发放1,390美元刺激支票,帮助低收入和中产阶级应对生活成本危机。IRS已明确否认这一说法,提醒公众不要被误导。

文章来源:公众号——纽约华人资讯网

【重要提醒】

↘↘点我免费发布一条本地便民信息↙↙(微信搜索niuyuehuarenjie加小编好友,注明,免费拉您进群聊),优先通过审核。

- 飞虎队援华抗战失踪人员寻访计划启动

- 性侵犯逃亡超20年,竟混成洛杉矶生物科技高管[图]

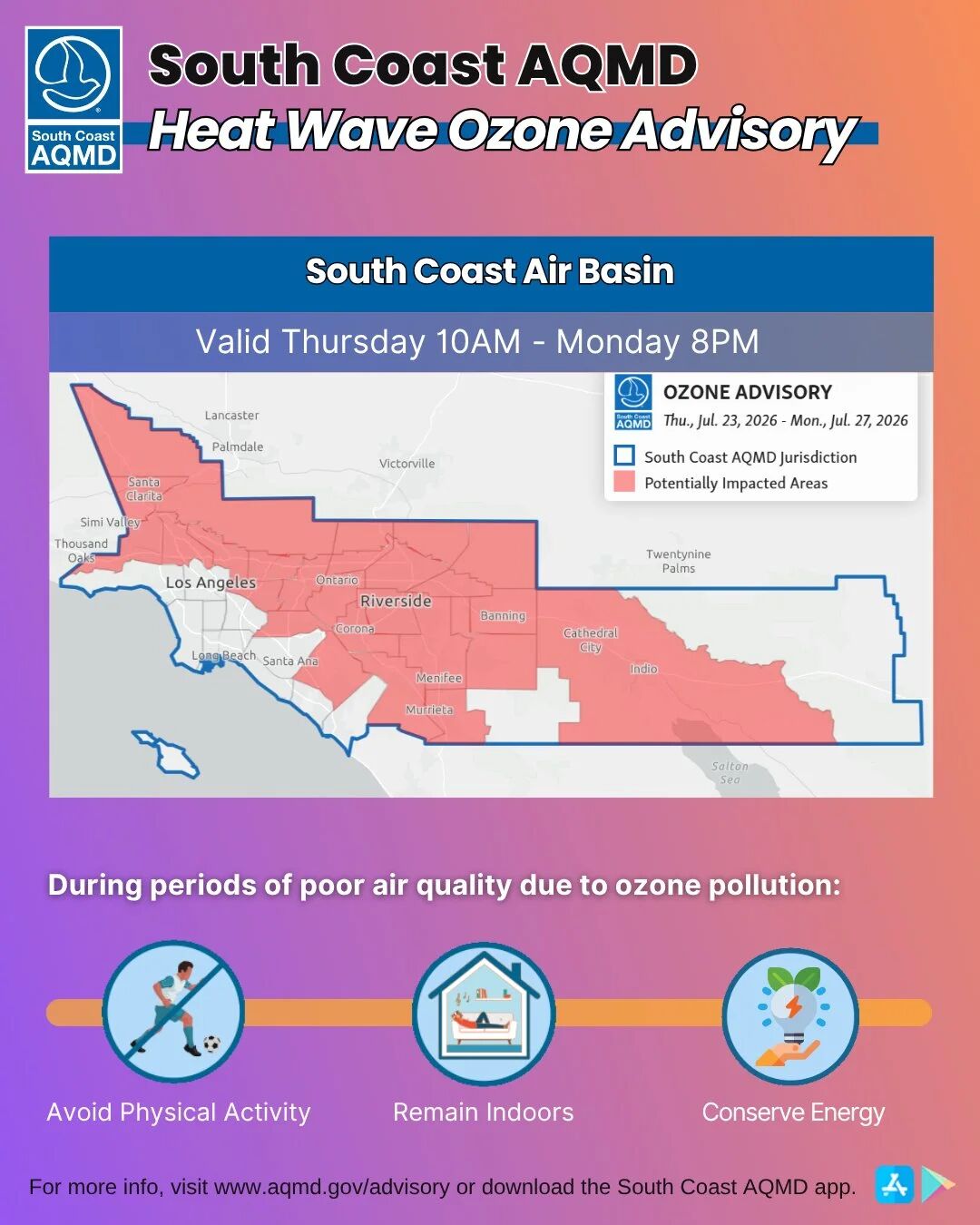

- 洛杉矶连续5天臭氧警报:圣盖博谷等华人区沦陷[图]

- 4家涉黄按摩店被一锅端,华女认罪!团伙还有中国无证客[图]

- 南加76岁寡妇深陷“网恋”骗局,钱财、房产没了!对方称有$700万需“解冻”,至今还发短信问候[图]

- 华人突然收到“工卡撤销”通知!竟然不是诈骗 已结婚拿绿卡 害怕身份有问题[图]

- 美威胁发动空前打击 伊朗、胡塞武装:已做好应战准备[图]

- 美媒称以色列情报机构负责人访美提供镐山情报

- 突发警报!纽约大量移民开庭日期突然大幅提前,不发纸质通知,未出场或迟到直接判驱逐[图]

- 带太多现金骗不过海关!男子在美登机前被发现 身上搜出53800美元现金[图]